El análisis de la pobreza distingue entre pobreza absoluta y pobreza relativa. La primera se refiere a la situación de las personas sin hacer ninguna comparación con el colectivo en el que viven. Existe pobreza absoluta cuando en las condiciones de vida se dan deficiencias básicas en la satisfacción de las necesidades físicas y socioculturales, tales como desnutrición, analfabetismo y otras carencias.

La pobreza relativa se da cuando la satisfacción de las necesidades básicas de unas personas son significativamente inferiores a las de otras en el colectivo en el que se desenvuelven, lo cual no quiere decir necesariamente que esas personas vivan en el nivel de subsistencia mínimo. Señala únicamente que su situación es significativamente peor que la que tiene otra parte de la sociedad.

De modo similar, un país puede ser considerado como pobre si el nivel de bienestar de su población es significativamente inferior al de otros países. También en este caso se trata de pobreza relativa, que no es asimilable a la de pobreza absoluta.

Pero el enfoque más actual sobre la pobreza se debe al economista Amartya Sen, quien hace énfasis en que la pobreza se da cuando la situación de un conjunto de personas impide que desarrollen el potencial que llevan como seres humanos.

Eurostat, la agencia estadística de la Unión Europea, interpreta el carácter significativo de las diferencias en el bienetar, definiendo la pobreza relativa o riesgo de pobreza como el porcentaje de gente cuyos ingresos (después de transferencias sociales) se sitúan por debajo del 60% de la mediana nacional. La mediana es el valor que, ordenando las personas de menor a mayor ingreso, se sitúa en el centro de la distribución, es decir, que deja a la mitad por debajo y a la otra mitad por encima

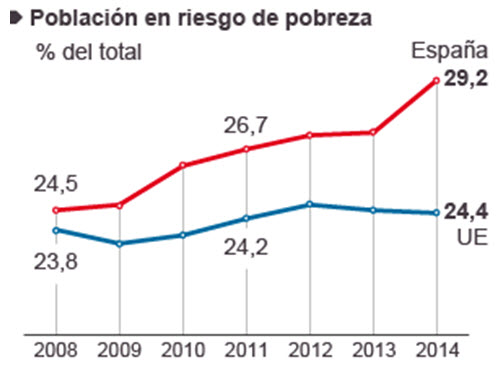

En el siguiente gráfico observamos la evolución del riesgo de pobreza en España y en la Unión Europea desde el comienzo de la reciente crisis.

Las situaciones de pobreza relativa se han incrementado en los países periféricos europeos como secuelas de la crisis. Los mayores aumentos de los niveles de población con riesgo de pobreza corresponden a Grecia (que ha pasado del 28% al 36% desde 2008) y España (del 24,5% al 29,2%), seguidas de Chipre, Malta, Hungría e Italia.

Como se observa en el siguiente gráfico, la precarización que han sufrido las condiciones de trabajo no garantiza que con el empleo se supere el nivel del riesgo de pobreza

Los empleos precarios y la deflación salarial están afectando sobre todo a mujeres y jóvenes. El empleo de menos de 35 años ha seguido cayendo. Para una persona desempleada, la probabilidad de ser pobre alcanza el 60%, debido a la pérdida de la prestación de desempleo.

Se observa cierta mejoría en la economía española. Los analistas señalan que 2015 ha sido un año positivo para el sector empresarial y, por primera vez desde 2009, también ha crecido la capacidad adquisitiva de los trabajadores en un 1,6%, debido al aumento del salario medio (1,1%) y a la caída del Índice de Precios de Consumo en su valor medio anual (-0,5%).

Pero a nivel europeo, más de cinco millones de personas se han sumado desde 2008 al colectivo en riesgo de pobreza o exclusión social. Se ha llegado a la cifra de 122 millones, el 24,4% de la población. La probabilidad de situarse en riesgo de pobreza con empleo llega al 10%.

Aunque las transferencias de fondos públicos sirven para aliviar situaciones de pobreza, resultan ineficaces para avanzar en su solución. Se requieren medidas que reduzcan la desigualdad, las distancias económicas y sociales, que son las causantes de la pobreza.